もうすぐ2023年も終わりが近づきいろいろと忙しくなりますね。

2024年から新NISAが始まるにあたり情報を集め、知識を蓄えております。

今回はその一つを紹介します。

(あくまでも、私個人の場合で人によって状況が違うので何がお得かは一概にいえません。ひとつの方法として見ていただければと思います)

旧NISAをどうするか

2024年からの新NISA開始にあたり、2023年までの現行NISA(つみたて、一般とも)は新規投資ができなくなります。

すでにあるNISA口座をどうすか、これを考えていきたいと思います。

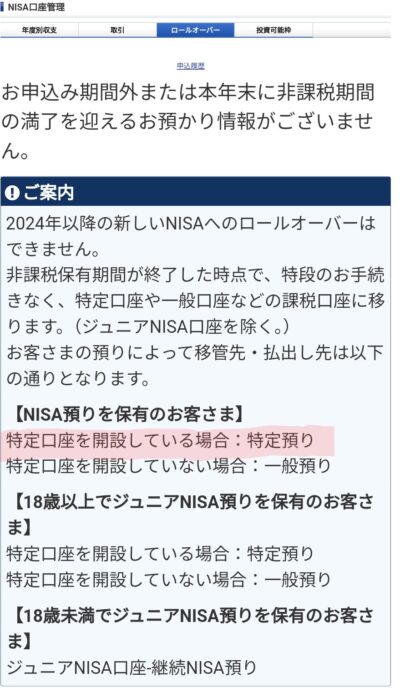

満期になったら特定口座?

つみたてNISAの場合は非課税期間が20年間あるのでまだですが、一般NISAは5年間なので満期になる銘柄があるはずです。

投資した年から非課税期間終了分から特定口座へ自動的に移管されます。

すでに特定口座に同一銘柄ある場合は要検討

もともと、同一銘柄で特定口座に保有していなければ移管された額がそのまま新しい投資元本になるので特に影響はありたせん。

特定口座へ移管後、あまり値動きないうちにすぐ売却したら税金はほぼ掛からないかと思います。

ただ、もともと特定口座で同一銘柄を持っていた場合は考える必要がありそうです。

その銘柄を持ち続けるかによって判断

持ち続けるなら放置

基本的に株式投資はずっと持ち続けて長期保有いたほうが有利です。

ずっと保有し続けるのであれば気にせずNISA満期後自動的に特定口座へ移されれば良いと思います。

いったん売却して買い直す意味はないです。

売却して買い直してる間に株価が変動(上昇)するリスクだけ負うことになりますので。

売却予定なら年内に売却

一方、旧NISA満期で売却する予定であれば特定口座へ移管される前に売却する方が良さそうです。

基本的に投資は長期保有が良いのですが、私は以下理由であれば年内に満期となる旧NISA解約をするのはアリだと思います。

- 手数料が高いアクティブファンド

- 手数料がより安い同じ投資対象のファンドがある

- 新NISA枠を現金で最短5年で埋められない見込

これらは実際に私が満期NISAを売る理由として該当しているものです。

順番に見ていきましょう。

手数料が高いアクティブファンド

NISA制度が始まってから数年はよくわからないまま投資をしていました。

一応、投資信託を買っていたのですが、今考えると信託報酬がとても高いものがありました。

買ったときの上昇力、直近の実績だけ見て、深く考えずに購入したものはこれを機におさらばします。

幸い、2023年11月時点でプラスとなっていますが、同じような投資対象で信託報酬が低いものはだったらもっと良かったことを思うと複雑です。

具体的には「ひふみプラス」を持っていたのですが、信託報酬が1.078%と高いです。

幸い、成績は良いのですが上昇率は低コストのインデックスファンドとあまり変わりません。

信託報酬分だけ利益が喰われているうえに、リスクを取ってまでアクティブファンドで持ち続ける必要は無いと思っているので売却して、低コストのインデックスファンドをすぐ買うつもりです。

手数料より安い同じ投資対象のファンドがある

次に、同じ投資対象で手数料がより安いファンドが登場したものです。

具体的には、「ニッセイグローバルリートインデックスファンド」が非課税期間満期になるのですがこちらは信託報酬が0.297%です。

十分信託報酬は安いのですが、eMAXIS Slim 先進国リートインデックスは信託報酬が0.22%とより安いです。

これはニッセイグローバルリートを購入した当時はなかったものでした。

厳密には投資対象が異なる(ニッセイのは新興国も含む、eMaxis Slimは先進国のみ)ので同一対象ではないですが、新興国への不動産投資は不要と考えているので一旦精算しちゃおうと思います。

こちらは特定口座でも保有しているので、2024年になって合算される前に売却して非課税で現金化するつもりです。

2024年になったらより信託報酬が低いファンドに乗り換えるつもりです。

新NISA枠を現金で最短5年で埋められない見込み

最後に、年内に満期になるNISAを売却する一番大きな理由は、新NISA枠を満額最短で埋めることが難しそうだからです。

新NISAはつみたて枠120万円/年、成長投資枠240万円/年の合計360万円/年を5年続けると生涯投資枠1800万円を最速で埋めることができます。

投資って、運用期間の長さが成績に直結するので、できれば最速で入金したいところです。

でも、そんな現金はありませんし、稼ぎもないです。

ですので、2023年で満期になる旧NISAは特定口座へ自動的に移る前に一旦決済して現金化し、新NISAで2024年なったらすぐに買い直すつもりです。

特定口座で同一銘柄がある場合は、そのままにしておくと満期になったNISA分と一緒になって平均買い付け価格からの損益となるので、利益が出ていれば売却時に税金を払う必要があります。

いずれ利益がでていれば税金支払う必要はありますが、少なくとも税金支払時期の先送りできます。

とりあえずまとまった資金を新NISAへ投入するためにはうってつけの戦略だと思っています。

まとめ

新NISAってめちゃめちゃお得な制度ですが、うまく使いこなさないとあまりメリットを享受できません。

とにかく、情報集めをして知識を詰め込んで自分で判断できるようになりたいと思っています。

人それぞれ状況は違うので、2024年からの投資戦略は異なると思いますが、私はできるだけ早く生涯投資枠を埋める作戦で行くつもりです!

資産を最大化したければタイミングを考えずできるだけ早く一括投資するのが一番効果的なのは歴史が証明しているのでそれを信じています。

その為の資金準備として、旧NISAを2023年中に非課税のうちに売却して資金を用意するという方法を実施します。

旧NISA売却分と冬のボーナスを合わせれば2024年初に成長投資枠へ一括投資できそうなので来年はこれでしのぎます。

2025年以降は投資枠埋めるために、さらに他の特定口座分を売却する可能性はありますが、ひとまず行けるところまでは旧NISAを売却した現金と月々給与等で入金していこうかと思います。

できれば特定口座売却はせずそのまま長期運用できるよう、収入増やす努力はしていきます!

皆さんにとって最適な投資ができるよう、こういう考察は大事ですね。

※本記事はあくまで私個人の考え方ですので、正しいかはわかりませんし、もっと良い方法があるかもしれません

コメント