もうすぐ2024年、いよいよ新NISAが始まりますね!

新NISAというワードはメディアでもよく聞かれるようになって「投資」が一般化してきたのかなと感じています。

私のNISA口座、楽天証券からSBI証券への変更手続きが完了しました!

SBI証券、楽天証券どちらともNISA口座を保有したことがある私が2024年からの新NISA口座はSBI証券を選択した理由を記事に残します。

新NISA口座開設の金融機関は重要!

新NISA口座はご存知の通り、ひとりひとつの金融機関でしか開設できません。

新NISAは生涯にわたり非課税で運用できるすっごくお得な制度ですので、証券会社選びは非常に重要です。

楽天証券 vs SBI証券

効率よく資産運用をしたいのであれば利用する証券口座は楽天証券かSBI証券の2択だと思います。

私はどちらも口座を持っており、ここ5年間は楽天証券でつみたてNISA口座を開設していました。

初めてのNISA口座はSBI証券で開設

2014年、初代NISAがスタートしたとき、私はよくわからないままNISA口座を作ったのはSBI証券でした。

その後数年間は年間投資可能枠を埋めることもなく、なんとなく個別株を買ったり売ったりして今思えばすごくもったいないことをしていました。

当時は投資に対する知識があまりなく、そこまで興味もなかったのでテキトーに過ごしていました。

証券会社での「投資」を始めて、2018年まではSBI証券で一般NISA口座を開設していました。

楽天証券へNISA口座の変更をした理由

その後、2019年からSBI証券→楽天証券へNISA口座を変更しています。

SBI証券から楽天証券へNISA口座を変更したのには理由がありました。

一般NISA→つみたてNISAへの変更

当時、ちょうど結婚して子供も産まれ投資に回せるお金が以前よりも減ってしまいました。

一般NISAは年130万円の非課税投資枠でしたが、正直それを埋める余裕がなくなっていたので、年間40万円が非課税枠のつみたてNISAなら無理なく埋めることができると思って変更しようと、いろいろ調べていました。

一般NISAからつみたてNISAへの変更だけであれば同じSBI証券内で変更してもよかったのですが、変更するのを機にあれこれ調べて、少しでもお得なものにしたいと考えていました。

楽天証券のクレジットカード決済の魅力

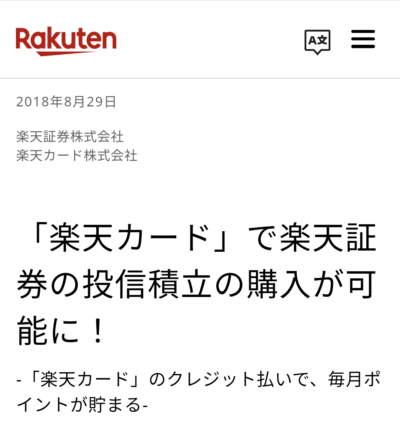

いろいろ調べていた2018年当時、楽天証券において、楽天カードでの積み立て決済が可能になるというニュースがありました。

2018年10月のサービス発表時はちょうど口座変更を検討していた時期だったのでこれに惹かれました。

投信のクレカ決済で1%の還元があったためかなりお得に感じました。

還元されたポイントを再投資すれば実質1%多く入金できるということなので長期的にみたらすごいお得です。

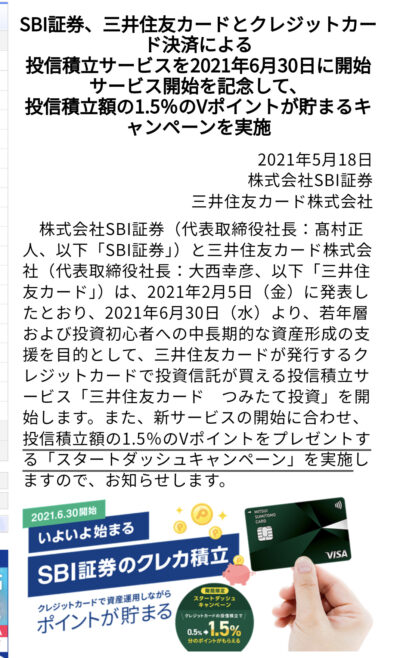

SBI証券は2021年よりクレカ決済可能に

一方のSBI証券は楽天証券に遅れて2021年6月よりクレカ決済が可能になりました。

この時点では私も入金力が回復してきたので、SBI証券の特定口座でクレジットカード決済を利用するようにしました。

実質的に2021年以降は楽天証券とSBI証券でほぼ互角の内容になった気がします。

2024年からSBI証券で新NISA開設する理由

現在に至るまで楽天カードでの新NISA口座つみたて決済をしていますが、今回SBI証券へ変更したのには理由があります。

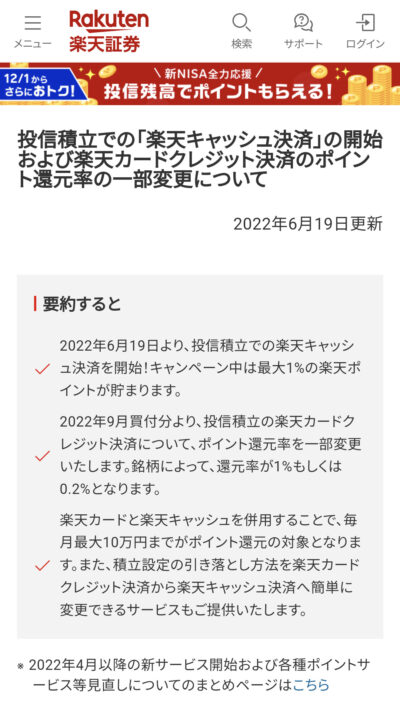

楽天証券のクレジットカード決済還元率改悪

楽天キャッシュと併用して1%近くまで上げることは可能でしたが、もはやSBI証券に対するアドバンテージがなくなったと感じていました。

2022年、楽天証券はそれまで投資信託クレジットカード決済ポイントが1%還元率でしたが、基本0.2%へと改悪してきました。

これは、、クレカ決済の先駆者楽天証券がSBI証券よりも明らかに劣ってきてしまっています。

SBI証券には高還元のクレジットカード決済がある

SBI証券では、楽天証券よりも開始こそ遅かったですが2021年以来三井住友カードでのクレジットカード決済での投資信託購入可能です。

基本還元率は0.5~1%と楽天証券と同等以上で、2023年11月現在カードによってはなんと5%もの還元があります。

特に高還元な三井住友プラチナプリファードカードは年会費3.3万円かかりますが、投資信託決済時ポイント還元5%あり、条件さえあえば非常にお得だと思います。

入会キャンペーン等をうまく利用すれば1年だけ保有するだけでもお得になりそうです。

私はさっそく作成して積立投資を三井住友プラチナプリファードxSBI証券で開始しています。

一方の楽天証券では、対抗して(?)クレジットカードの還元率をカード種類によっては上げてきましたが、それでも楽天プレミアムカードの1%が上限です。

ポイント還元の制度は改悪や改訂があるので永遠のものではないと思っていますが、新NISAを選択する上で一つの決め手になっています。

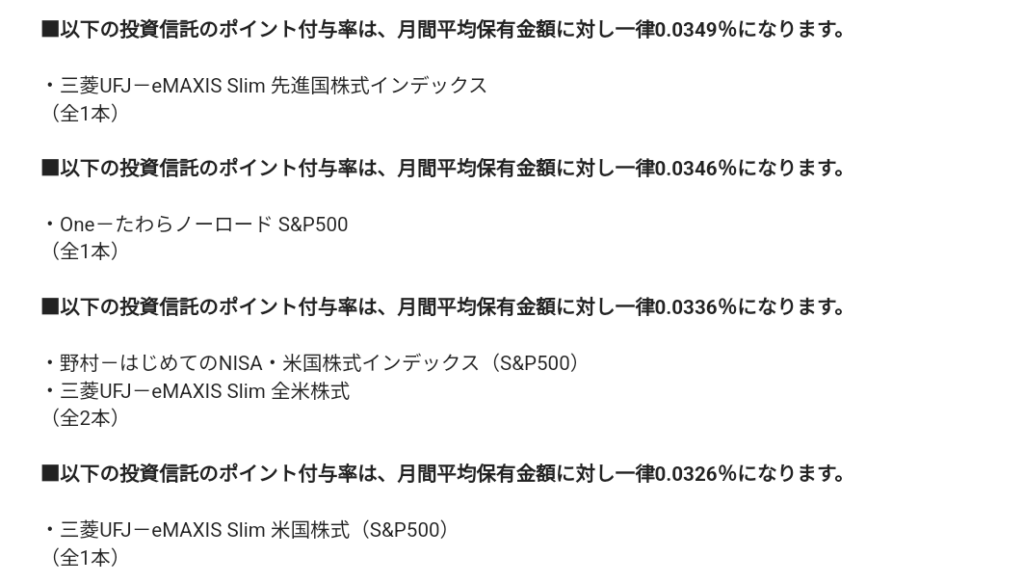

保有残高に応じたポイント(SBI証券)

また、SBI証券には投信マイレージという保有残高に対して付与されるポイントがあります。

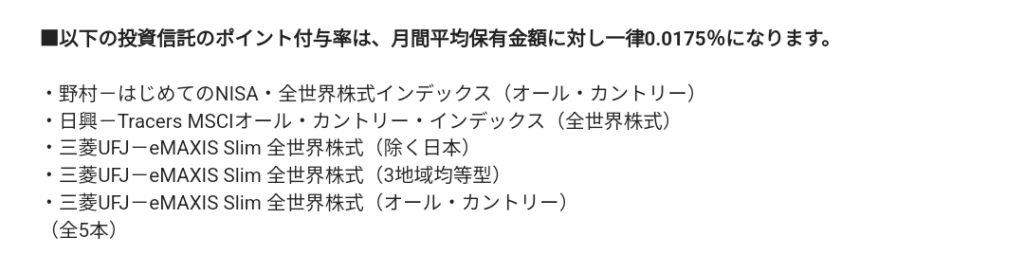

商品ごとに保有マイレージポイントの還元率がSBI証券HPに載っています↓

(https://search.sbisec.co.jp/v2/popwin/info/home/pop6040_fundmileage.html)

投資信託の商品毎に還元ポイントが違いますが、ほぼ普通に買う商品はカバーされていると思います。

優秀な低コストファンドほど付与ポイントが低いようです。

一部抜粋すると、

わずかな還元率ですが、元々低コストな信託報酬と相殺して実質的に保有コストが下がるのはかなりメリット大きいと感じています。

代表的なeMAXIS Slim投資信託2つで投信マイレージを加味すると以下のような実質コストになります。

- S&P500は、 0.09372% – 0.0326% = 0.06112% !?

- オルカンは、0.05775% – 0.0175% = 0.04025% !?

元々0.1%を切っている超低コストで優秀なファンドがSBI証券の投信マイレージによってさらにすごいことになっています。

他社でここまで低コストで投資できるところはないと思います。

これらの同じ商品に投資するのであればはっきりいってSBI証券一択だと思います。

生涯にわたり非課税となる新NISAですので、今後うまくいって資産が膨らんだときはより効果が感じられそうです。

楽天証券からSBI証券へのNISA口座変更手続き

と、いうわけで2024年からの新NISAはSBI証券と末永くお付き合いすることにしましたので、口座変更手続きを行いました。

翌年からのNISA口座変更は、10月以降に手続きを行います。

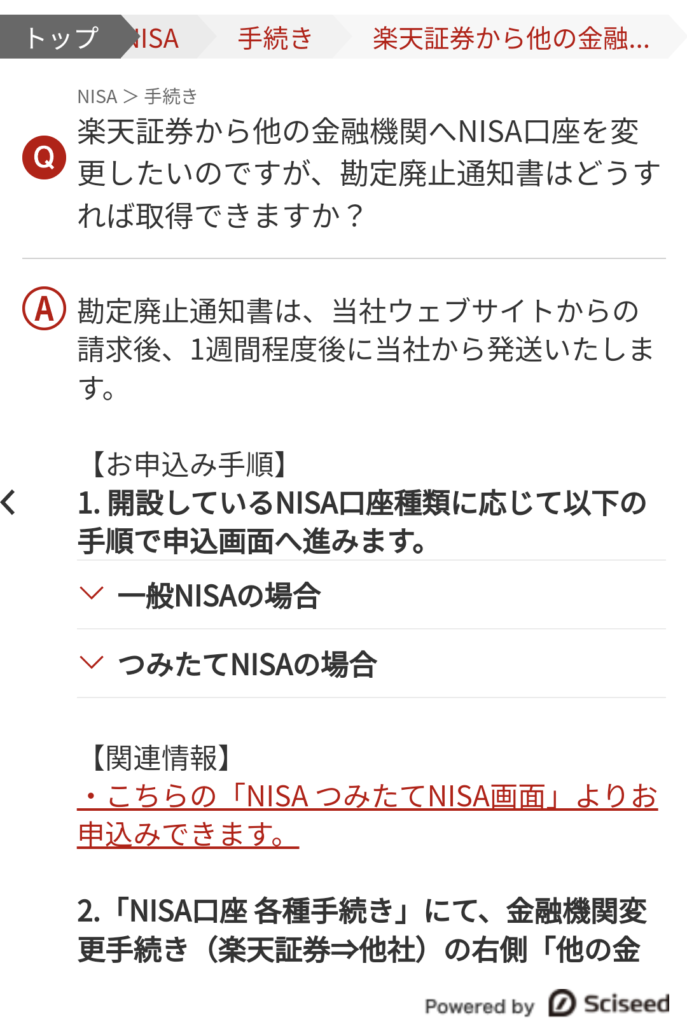

楽天証券での手続き

まずは、2023年までのNISA口座がある楽天証券で「NISA金融機関変更」の申し込みを行います。

↑楽天証券のサイトで丁寧にやり方が書いてありました。

申込みをすると、「勘定廃止通知書」が送られてきます。

SBI証券での手続き(NISA口座開設)

2024年から新NISA口座をつくるSBI証券での手続きです。

面倒ですが、書面での送付が必要なので必要書類を取り寄せます。

私は楽天証券への口座変更申し込み&勘定廃止通知書請求と同時にSBI証券へも資料請求しておきました。

こちらもSBI証券HPにやり方が書いてありました↓

変更前の金融機関によってはすごく時間がかかるようなので、変更したいのであればすぐにやった方が良さそうです。

勘定廃止通知書と申し込み書類をSBI証券へ送付

10/3に楽天証券へ口座変更の申し込みをして、勘定廃止通知書が届いたのは10/17でした。

楽天証券から勘定廃止通知書が届いたら、すぐにSBI証券へ身分証明書コピーと合わせて必要書類を送付します。

申し込み書に書く内容は全然難しくないのでやってしまえばすぐなのですが、2024年に間に合わせるとなるとほんとすぐにやらないと間に合うか怪しい感じです。

まとめ

いよいよ始まる新NISA、SBI証券で新NISA口座へ移す手続きを終えてスタートラインに立てそうです。

生涯にわたり保有し続けると思うので、証券口座選びはとても大切です。

2019~2023年までつみたてNISA口座を開設していた楽天証券は、取扱商品も非常に多く使い勝手もすごく良いので引き続き使い続けます。

ただ、今後より資産が膨らむ可能性ある新NISA口座はSBI証券にすることにしました。

新NISAは本当にお得な制度なので、利用しないともったいないです。

これを機に金融機関変更を考えている人は、時間がかかると思うのですぐにでも手続きしたほうが良さそうです。

新NISA開始へ向けて、いろいろと戦略があると思うので情報集めをして自分の方針をしっかり決めて投資していきたいと思います!

コメント